Indien u vermogen wilt opbouwen voor (een aanvulling op) uw pensioen, dan kunt u dat doen in de vorm van een lijfrente. Bij een lijfrente kunt u uw inleg (tot een maximum) van de belasting aftrekken en zijn de uitkeringen te zijner tijd belast.

Lijfrente kent echter nog een fiscaal voordeel dat vaak wordt vergeten: U betaalt namelijk géén vermogensrendementsheffing over de waarde van uw lijfrenterekening. Dat kan een voordeel van ruim 1,5% per jaar opleveren. Omdat u uw pensioenvermogen gedurende een jarenlange periode opbouwt maakt dat een verschil van vaak vele duizenden euro’s uit in het pensioenvermogen dat uiteindelijk beschikbaar is.

Wanneer u vermogen wilt opbouwen in de vorm van een lijfrente is het wel verstandig om vooraf te kijken of u de bedragen die u inlegt ook daadwerkelijk van de belasting kunt aftrekken. Ook is het verstandig om u te verdiepen in de kenmerken van een lijfrenterekening.

Door de lage kosten van Pensioenbeleggen bespaart u daarbij ook nog kosten van het vermogensbeheer.

Het zal u niet ontgaan zijn dat de Eerste Kamer eind mei de nieuwe Pensioenwet ‘Wet Toekomst Pensioenen’ heeft goedgekeurd. Een enorme wijziging van het Nederlandse pensioenstelsel, waar tien tot vijftien jaar over onderhandeld is.

De meeste wijzigingen hebben betrekking op het pensioen dat werknemers via hun werkgever opbouwen. Er zijn echter ook wijzigingen voor de pensioenaanvulling die mensen zelf kunnen opbouwen, ook wel ‘lijfrente’ of ‘banksparen’ genoemd. Lijfrente is interessant voor mensen die geen of te weinig pensioen via hun werkgever opbouwen. Voor zzp’ers en andere zelfstandig ondernemers is lijfrente zelfs de enige manier om met hulp van de fiscus pensioen op te bouwen.

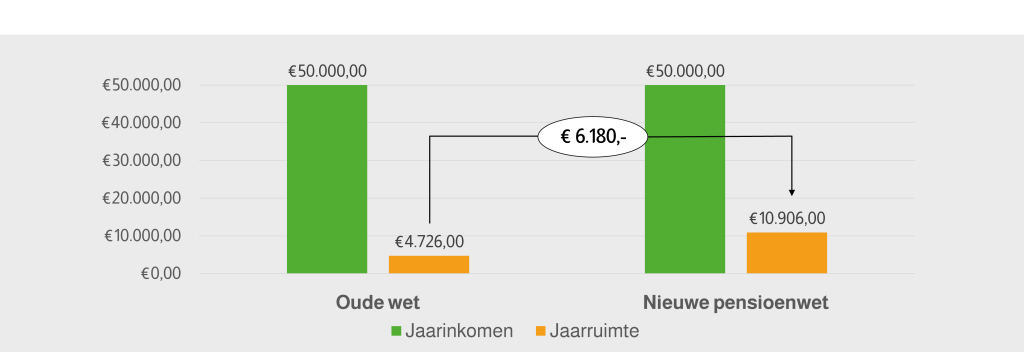

Bedragen die op een lijfrente- of bankspaarrekening worden ingelegd zijn van de belasting aftrekbaar, voor zo ver deze bedragen een bepaald maximum niet overschrijden. Dit maximum wordt ook wel ‘jaarruimte’ genoemd. Onder de oude pensioenwet was de jaarruimte veel lager dan het bedrag dat iemand met hetzelfde inkomen in een pensioenregeling via zijn werkgever kon ontvangen. Dat is in de nieuwe pensioenwet aangepast in die zin dat de jaarruimte fors is verhoogd.

Onder de oude wet mocht iemand maximaal 13% van zijn zogenaamde pensioengrondslag op een lijfrenterekening storten en van de belasting aftrekken. Onder de nieuwe wet is dit percentage verhoogd tot maar liefst 30%.

Met ‘pensioengrondslag’ wordt daarbij bedoeld het inkomen minus een franchise die samenhangt met de AOW die u tezijnertijd gaat ontvangen. Voor de AOW die u gaat ontvangen hoeft u zelf immers geen pensioen meer op te bouwen.

Voorbeeld

Stel u heeft (in 2022) een inkomen van EUR 50.000. De door de overheid vastgestelde franchise bedraagt in 2023 EUR 13.646. Onder de oude wet had u in dit voorbeeld een jaarruimte van (13% * (50.000 – 13.646) = ) EUR 4.726. Onder de nieuwe pensioenwet bedraagt uw jaarruimte in dit voorbeeld (30% * (50.000 – 13.646) = ) EUR 10.906.

Overigens kunnen er in uw situatie nog andere factoren van invloed zijn op uw jaarruimte, bijvoorbeeld wanneer u ook pensioen via uw werkgever heeft opgebouwd.

Wanneer gaat de wijziging in?

De nieuwe Pensioenwet gaat in op 1 juli 2023. De verhoging van de jaarruimte geldt echter voor het hele jaar 2023.

BLG Wonen stopt vanaf 1 juni 2023 met het aanbieden van nieuwe bankspaarrekeningen.

Wat betekent dit voor u? Heeft u al een uitkeerrekening bij BLG Wonen dan blijft deze uitkering gewoon lopen. Heeft u een opbouwrekening bij BLG Wonen dan kunt u ook na 1 juni 2023 blijven opbouwen maar het is dan niet meer mogelijk om bij het bereiken van de AOW-gerechtigde leeftijd uw rekening om te zetten in een uitkeerrekening.

Benieuwd naar de mogelijkheden om over te stappen naar Pensioenbeleggen.nl, neem dan contact met ons op via – [email protected] of – 023-2044659.

Miljoenen Nederlanders bouwen (aanvullend) pensioen op in de vorm van een lijfrente. Vaak gebeurt dat in de vorm van een bankspaarrekening. Ondanks de rentestijgingen van het afgelopen jaar bedraagt een variabele rentevergoeding op een bankspaarrekening nog altijd maar zo’n 0,6% per jaar. Dat schiet niet op, zeker niet met de huidige inflatiecijfers.

Meer nog dan voor uw ‘gewone’ spaargeld kan beleggen juist voor uw lijfrente een goede oplossing zijn. Doordat u uw lijfrentekapitaal opbouwt gedurende een periode van vele jaren maakt een hoger rendement echt een groot verschil in het kapitaal dat uiteindelijk voor uw pensioen beschikbaar is.

Om u een gevoel te geven: Wanneer het gemiddelde beleggingsrendement 5% is en u moet nog 15 jaar tot uw pensioendatum, dan levert beleggen u een lijfrentekapitaal op dat ongeveer twee keer zo hoog is dan bij een rentevergoeding van 0,6%.

Een tweede reden waarom beleggen juist voor uw lijfrentekapitaal een goede optie kan zijn is eveneens gelegen in de lange periode waarin de opbouw plaats vindt: Wanneer er een jaar is waarin de beleggingsresultaten een keer tegenvallen dan wordt zo’n slecht jaar later vaak wel weer gecompenseerd door betere jaren.

Oversluiten lastig?

Veel mensen zien op tegen het oversluiten van hun lijfrente. Oversluiten van een bankspaarrekening is echter niet moeilijk en kan dus veel opleveren. Wanneer u een rekening opent bij Pensioenbeleggen dan ontvangt u een brief die u aan uw huidige maatschappij kunt sturen. Dat is voldoende. Heeft u bij uw huidige bank geen variabele rente maar u heeft de rente voor meerdere jaren vastgezet? Informeert u dan even bij uw bank naar de mogelijkheden.

Een lijfrentepolis kan ook worden overgesloten naar een lijfrenterekening bij Pensioenbeleggen. Ook dat is niet ingewikkeld, maar er kunnen aandachtspunten zijn. Bijvoorbeeld wanneer u een polis heeft met een gegarandeerd eindkapitaal. Wanneer u zelf onvoldoende inzicht heeft kan het verstandig zijn om gebruik te maken van een financieel adviseur.

Wanneer u uw onderneming staakt is de kans groot dat u daarbij stakingswinst maakt. Bijvoorbeeld omdat u uw onderneming verkoopt. Wanneer u in het verleden een fiscale oudedagsreserve (FOR) in uw onderneming heeft opgebouwd valt deze vrij op het moment waarop uw onderneming staakt.

Zowel de stakingswinst als de vrijgevallen FOR zijn belast in het jaar waarin u uw onderneming staakt. De stakingswinst wordt opgeteld bij uw ‘normale’ inkomen en omdat het doorgaans om aardige bedragen gaat betalen veel stakende ondernemers het hoogste belastingtarief (49,5%*).

U kunt uw stakingswinst ook – geheel of slechts voor een deel – doorstorten in een lijfrente. In dat geval hoeft u niet direct fiscaal af te rekenen over uw stakingswinst. Rondom uw pensioendatum laat u de stakingswinst uitkeren in de vorm van een periodieke lijfrente uitkering. Die uitkeringen zijn dan weliswaar belast, maar de kans is groot dat u een veel lager belastingtarief hoeft te betalen. Ontvangt u uw uitkering pas na uw pensioendatum en valt uw (totale) inkomen op dat moment in de eerste schijf van de inkomstenbelasting? Dan geldt een belastingtarief van slechts 19%*, in plaats van de 49,5%* die u wellicht kwijt was wanneer u zou kiezen om direct met de fiscus af te rekenen. * Tarieven 2024

Het is belangrijk om te weten dat uw uitkering in de meeste gevallen nog niet direct hoeft in te gaan wanneer u het geld nu nog niet nodig heeft.

Let op de uiterste datum

Heeft u uw onderneming in 2023 gestaakt? Dan heeft u nog tot 1 juli 2024 de tijd om uw stakingswinst in een lijfrente te storten. Houdt u deze datum dus goed in de gaten!

De AFM zou graag zien dat aanbieders van derde pijler pensioenoplossingen het makkelijker maken voor consumenten om pensioen op te bouwen in die derde pijler. In de derde pijler kan pensioen worden opgebouwd naast of in plaats van een pensioen dat via een werkgever wordt opgebouwd.

Uit onderzoek van de AFM blijkt dat nog maar weinig mensen gebruik maken van de mogelijkheden om fiscaal vriendelijk (aanvullend) pensioen op te bouwen via bijvoorbeeld een lijfrente. Mensen die wel gebruik maken van deze mogelijkheid doen dat bovendien vaak voor een relatief klein bedrag. Dat kan er toe leiden dat veel mensen na hun pensioen veel minder inkomen hebben dan ze verwachten en wellicht nodig hebben.

De AFM concludeert dat er drie belangrijke redenen zijn waarom mensen niet of onvoldoende gebruik maken van de fiscale mogelijkheden:

In de eerste plaats is er sprake van een lage bekendheid met de mogelijkheden. De AFM heeft uitgezocht dat zeven op de tien werkenden de mogelijkheden überhaupt niet kent.

Een tweede oorzaak is dat veel mensen de regels ingewikkeld vinden. Zo moet eerst worden berekend welk bedrag iemand maximaal fiscaal kan aftrekken voordat een bedrag gestort kan worden. Goed nieuws is in dit kader dat in de nieuwe pensioenwet is voorzien dat de fiscale mogelijkheden veel ruimer worden, waardoor de kans dat iemand meer stort dan hij of zij fiscaal kan aftrekken veel kleiner wordt.

Een derde reden is dat consumenten de diverse productoplossingen weinig vergelijkbaar vinden.

Het onderzoek en de aanbevelingen van de AFM kunt u hier downloaden: https://bit.ly/3lyM57P

Wilt u meer weten of zelf gebruik maken van de mogelijkheden om (aanvullend) pensioen op te bouwen in de derde pijler? Kijkt u dan op www.pensioenbeleggen.nl of vraag een brochure aan.